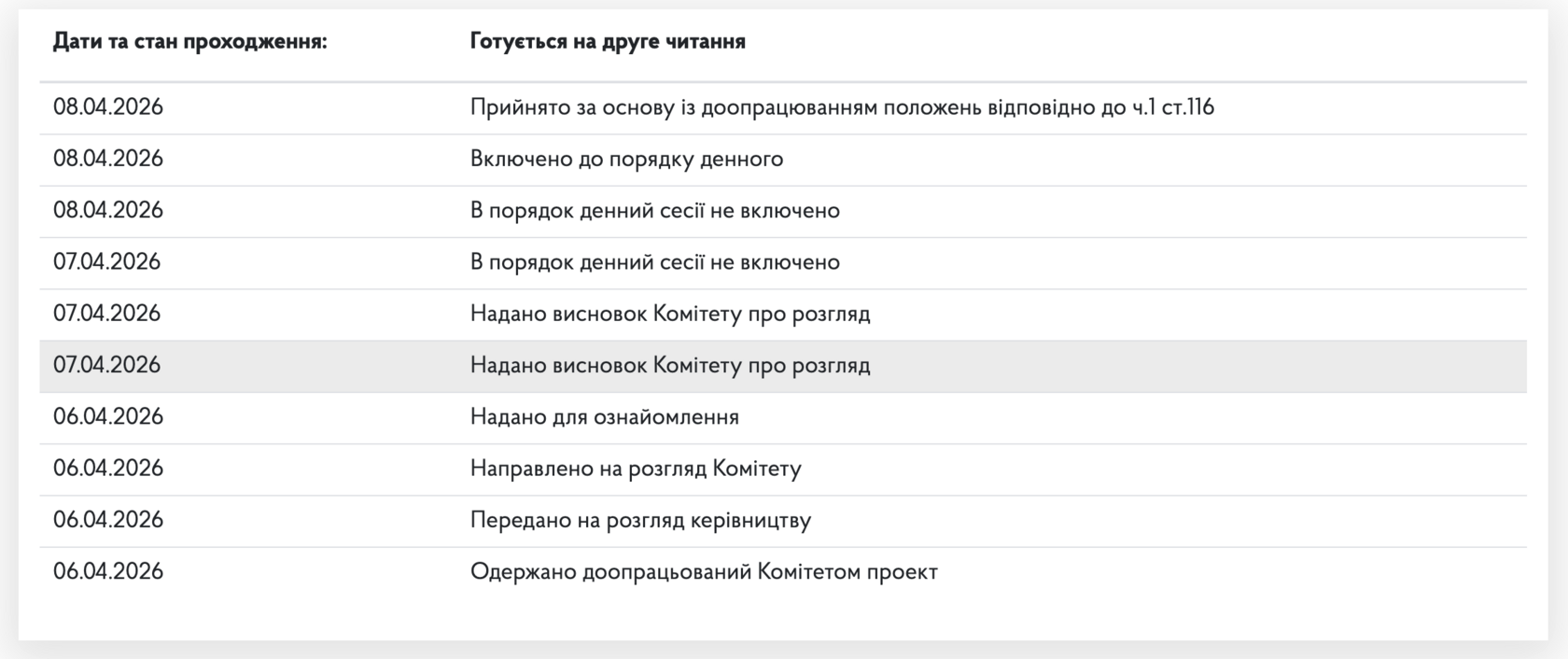

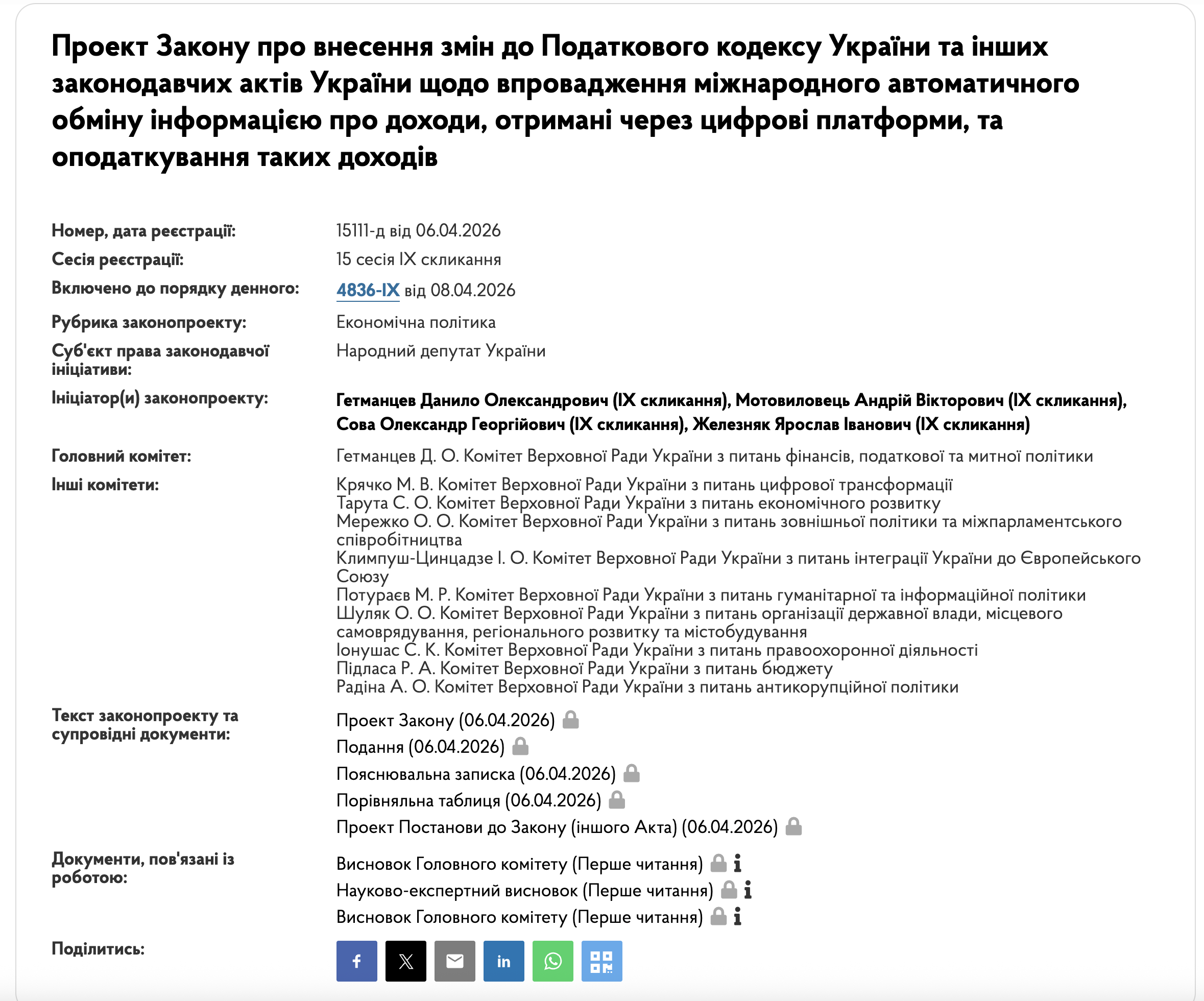

Верховна Рада готується радикально змінити правила гри для всіх, хто заробляє через цифрові платформи. Народні депутати — члени Комітету з питань фінансів, податкової та митної політики — внесли масштабний проєкт закону «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, та оподаткування таких доходів».

Документ впроваджує Багатосторонню угоду DPI MCAA (Multilateral Competent Authority Agreement on Automatic Exchange of Information on Income Derived Through Digital Platforms) — міжнародний стандарт OECD, який вже діє у 50+ країнах. Україна зможе автоматично отримувати та передавати дані про доходи продавців на Airbnb, Booking, Uber, Bolt, OLX, Prom, Amazon тощо.

Документ впроваджує Багатосторонню угоду DPI MCAA (Multilateral Competent Authority Agreement on Automatic Exchange of Information on Income Derived Through Digital Platforms) — міжнародний стандарт OECD, який вже діє у 50+ країнах. Україна зможе автоматично отримувати та передавати дані про доходи продавців на Airbnb, Booking, Uber, Bolt, OLX, Prom, Amazon тощо.

Чому цей законопроект з’явився саме зараз

До цього доходи від платформ часто залишалися «в тіні». Оператори (платформи) не були податковими агентами, а продавці самостійно декларували доходи. Відповідно продавця мали змогу дуже легко ухились від сплати податків: недекларувати доходу, не реєструвати ФОП. Тепер усе змінюється: платформи стануть головними «податковими контролерами», а фізичні особи-продавці отримають пільговий режим оподаткування за умови прозорості.

Ключові нові терміни, які вводить законопроект

Законопроект додає в Податковий кодекс цілий блок визначень (п. 14.1.286):

- Платформа — будь-який сайт, мобільний додаток чи програмне забезпечення, яке з’єднує продавців і покупців для «звітної діяльності».

- Звітна діяльність — чотири види:

- оренда нерухомості (житло, нежитло, паркінги);

- особисті послуги (включаючи роботу за завданням);

- продаж товарів;

- оренда транспортних засобів.

- Оператор платформи — організація, яка дає продавцям доступ до платформи.

- Підзвітний оператор — українські резиденти + певні нерезиденти (з постійним представництвом в Україні або ті, хто обслуговує українських продавців).

- Кваліфікований оператор — іноземні платформи з країн, з якими Україна вже має угоду DPI.

- Підзвітний продавець — активний продавець-резидент України або резидент країни DPI, а також той, хто орендує нерухомість в Україні.

- Винагорода — сума, яку оператор знає або може точно розрахувати (після вирахування комісій).

Винятки (виключені продавці та оператори) — уряди, публічні компанії, великі орендарі нерухомості (>2000 операцій на одиницю) та дрібні продавці товарів (до 30 продажів і 2000 євро на рік).

Спеціальний пільговий режим оподаткування для фізичних осіб (нова стаття 178¹ ПКУ)

Це найпривабливіша частина для звичайних українців-продавців. Щоб скористатися пільгами, потрібно виконати всі умови одночасно:

- бути резидентом України;

- мати рахунок у українському банку/небанку і повідомити його реквізити кожному оператору;

- проводити всі розрахунки тільки грошима (готівка або безготівка через повідомлений рахунок);

- не наймати працівників;

- не продавати підакцизні товари;

- працювати тільки через платформи, внесені до публічного реєстру ДПС.

Правила оподаткування:

Оператор платформи автоматично стає податковим агентом: щомісяця утримує і перераховує ПДФО + військовий збір.

Якщо умови не виконані — доходи оподатковуються за загальними правилами (18 % + декларація).

Важливо: покупці (фізособи чи ФОП), які купують товари/послуги через платформу, не є податковими агентами.

Якщо умови не виконані — доходи оподатковуються за загальними правилами (18 % + декларація).

Важливо: покупці (фізособи чи ФОП), які купують товари/послуги через платформу, не є податковими агентами.

Обов’язки операторів платформ (нова стаття 347 ПКУ)

- Реєстрація в ДПС — протягом 60 днів з моменту початку роботи з продавцями. Нерезиденти реєструються через спеціальне портальне рішення з електронною ідентифікацією (англійською мовою).

- Належна комплексна перевірка (due diligence) — ідентифікація підзвітних продавців за правилами OECD.

- Щорічний звіт — до 31 січня (перший — за 2027 рік) про всіх підзвітних продавців (ПІБ, адреса, податкові номери, суми винагороди по кварталах, кількість операцій тощо).

- Надання даних продавцю — кожен підзвітний продавець отримує від платформи відомості про себе до 31 січня.

Дані автоматично передаються ДПС → компетентним органам інших країн (і навпаки).

Жорсткі штрафи за порушення (нова стаття 118²)

- Не став на облік — 20 мінімальних зарплат.

- Не подав звіт — 100 мінімальних зарплат.

- Несвоєчасне подання — 0,5 мінзарплати за кожен день.

- Неповні/недостовірні дані — 0,5 мінзарплати за кожного продавця.

- Грубі порушення (умисно або через недбалість) — 5 % від суми винагороди (але не менше 1 мінзарплати).

- Порушення зберігання документів або ігнорування вимог щодо продавця — від 1 до 50 мінзарплат.

Спеціальні правила для нерезидентів

- Податкові повідомлення надсилаються через спеціальне портальне рішення.

- Скарги розглядаються протягом 90 днів (автоматичне задоволення, якщо ДПС не відповіла вчасно).

- Оскарження можливе з відеоконференцією.

Коли закон запрацює

Згідно з проєктом:

- Набрання чинності — наступного дня після опублікування.

- Облік операторів і підготовка — з 1 листопада 2026 року.

- Повноцінне оподаткування та автоматичний обмін — з 1 січня 2027 року.

Кабмін має 6 місяців на підзаконні акти.

Що це означає для українців

Позитив:

- Прозорі правила та пільги для чесних продавців.

- Автоматичне утримання податку — менше бюрократії.

- Україна інтегрується в міжнародну систему обміну даними.

Ризики:

- Платформи змушені будуть збирати більше даних про продавців.

- Дрібні продавці, які не виконують умови (наприклад, працюють без українського рахунку), втратять пільги.

- Значні штрафи для платформ при помилках у звітності.