🛡️ Кредит МФО під час війни: чи можна законно не платити?

Воєнний стан та й військові дії в деяких регіонах України докорінно змінили економічні реалії мільйонів громадян, фінансові трудності наразі відчувають багато як молодих, так і похилого віку Українців.

Відповідно багато хто з співвітчизників з цієї причини користується послугами мікрофінансових організацій (МФО) які надають швидкі кредити без будь який перевірок, а для оформлення кредиту потрібен лише паспорт та код.

І тут постає логічне питання, що робити із фінансовими зобов'язаннями перед мікрофінансовими організаціями (МФО), коли проблеми з коштами стало критичним. Ця стаття детально аналізує законні стратегії поведінки позичальника, його права та юридичні можливості для мінімізації негативних наслідків, замість прямого ухилення від сплати боргу.

Відповідно багато хто з співвітчизників з цієї причини користується послугами мікрофінансових організацій (МФО) які надають швидкі кредити без будь який перевірок, а для оформлення кредиту потрібен лише паспорт та код.

І тут постає логічне питання, що робити із фінансовими зобов'язаннями перед мікрофінансовими організаціями (МФО), коли проблеми з коштами стало критичним. Ця стаття детально аналізує законні стратегії поведінки позичальника, його права та юридичні можливості для мінімізації негативних наслідків, замість прямого ухилення від сплати боргу.

1. Загальні правила: що змінилося із початком війни

З початку повномасштабної агресії Верховна Рада та Національний банк України (НБУ) ухвалили низку ключових нормативних актів для захисту позичальників.

📌 Ключові законодавчі акти (Закон № 2120-IX та № 2142-IX)

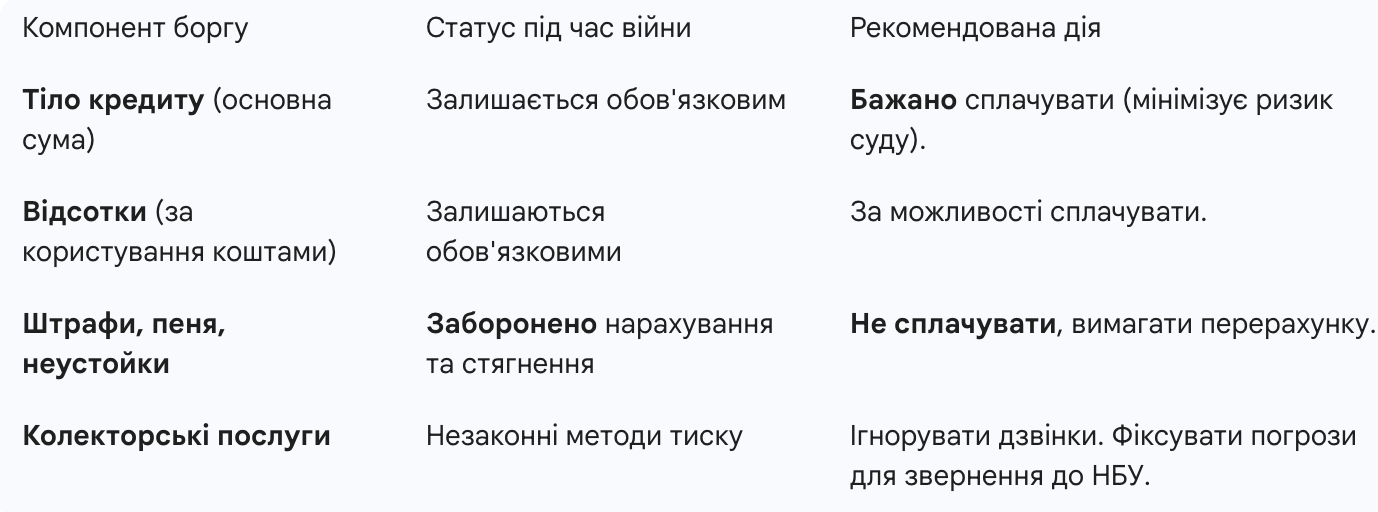

Головне правило, яке стосується усіх споживчих кредитів (включаючи МФО), виданих до 24 лютого 2022 року, та тих, що видані пізніше, це

Заборона на нарахування та стягнення:

- Штрафів, пені та інших неустойок за прострочення виконання зобов'язань.

- Підвищених процентних ставок (крім тіла кредиту та відсотків за користування коштами, передбачених договором).

Це означає, що основна фінансова агресія МФО (штрафи та подвоєння тіла боргу) на період дії воєнного стану та 30 днів після його припинення (скасування) є незаконною.

Отже, не потрібно вестись на гучні заяви про те, що кредити в період дії військового стану можна або зовсім "не платити" або вони і взагалі "згорають". Ви дійсно можете претендувати на скасування частини нарахованих сум коштів по кредиту, у вигляді: штрафів, пені та неустойки, але не тіла кредиту. Також звертаємо увагу, що скасувати такий кредит за допомогою адвоката "повністю" в судовому порядку також майже не можливо, оскільки МФО самі постійно судяться та мають чудовий механізм захисту в судових справах перевірений роками. МФО у більшості справи не програють повністю, а лише в частині порушень з підрахунком відсотків та штрафів по кредиту.

Однак у нас усе ж є декілька дієвих стратегій як у разі потреби зменшити фінансове навантаження, їх описуємо нижче по кожній стратегії окремо.

Однак у нас усе ж є декілька дієвих стратегій як у разі потреби зменшити фінансове навантаження, їх описуємо нижче по кожній стратегії окремо.

2. Стратегія №1: Кредитні канікули та Реструктуризація боргу

Найбезпечніша та найбільш прогнозована стратегія – не ігнорувати, а офіційно вимагати перегляду умов кредиту.

📝 Як це зробити:

Офіційна Заява: Письмово ( можна через електронну пошту, рекомендованим листом або через особистий кабінет) зверніться до МФО з проханням про реструктуризацію або кредитні канікули.

Підстава: Погіршення фінансового стану через воєнні дії (втрата роботи, зниження доходу, переїзд).

Що просити:

Підстава: Погіршення фінансового стану через воєнні дії (втрата роботи, зниження доходу, переїзд).

Що просити:

- Зменшення щомісячного платежу.

- Подовження терміну дії договору або строку повернення коштів.

- Призупинення нарахування відсотків (хоча МФО на це йдуть рідко, але варто спробувати аби зафіксувати в тексті).

3. Стратегія №2: Захист для Військовослужбовців та їхніх сімей

Ця категорія громадян має найсильніший юридичний захист відповідно до ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей».

Додаткові гарантії для військових:

- Повне звільнення від штрафів та відсотків: Військовослужбовці (усіх видів ЗСУ, ТРО, СБУ, ДПСУ, НГУ, тощо) повністю звільняються від сплати відсотків, штрафів та пені за користування кредитом на весь період проходження військової служби.

- Антиколекторський захист: Заборона вимог про погашення боргу до військовослужбовця, а також до членів його сім'ї.

📄 Документальне підтвердження:

Для активації цього захисту необхідно надати МФО такі документи:

- Військовий квиток (із зазначенням проходження служби) або.

- Довідку про проходження військової служби (Форма № 5).

Ці документи слід надіслати МФО рекомендованим листом з описом вкладення Укрпоштою з курєрською доставкою. Це автоматично припиняє нарахування відсотків та штрафів.

4. Стратегія №3: Плати тільки Тіло кредиту

Для осіб, які об'єктивно не можуть платити зараз, але хочуть уникнути неконтрольованого зростання боргу, існує стратегія "мінімального зла", що базується на чинному законодавстві.

🛑 Що дозволено не платити?

🚨 Ризики цієї стратегії:

5. Захист прав через державні інстанції

Якщо МФО ігнорує закон і продовжує нараховувати штрафи або використовує методи психологічного тиску (колектори), позичальник має право на захист.

🏦 Звернення до Національного банку України (НБУ)

НБУ є регулятором ринку МФО.

🏛️ Судовий захист

Якщо МФО подає до суду, це не кінець, а можливість.

Відповідальність та Закон

У підсумку виходить, що ідея можливості "НЕ платити кредит МФО" під час війни є вкрай перебільшеною та навіть ризикованою, оскільки зобов'язання повертати тіло кредиту та відсотки за законом зберігається і чим довше час заборгованості тим більше відсотків по кредиту вам доведеться сплатити.

Натомість, найбільш ефективною та законною стратегією є використання правових механізмів:

- Погіршення кредитної історії: Прострочення платежів (навіть без штрафів) фіксується у Бюро кредитних історій.

- Судовий позов: МФО має право подати до суду для стягнення тіла кредиту та відсотків. Однак у суді можна легко виграти частину справи, довівши незаконність нарахованих штрафів.

5. Захист прав через державні інстанції

Якщо МФО ігнорує закон і продовжує нараховувати штрафи або використовує методи психологічного тиску (колектори), позичальник має право на захист.

🏦 Звернення до Національного банку України (НБУ)

НБУ є регулятором ринку МФО.

- Привід: Порушення закону (нарахування штрафів, недобросовісна поведінка, використання колекторів із погрозами).

- Як подати: Онлайн-форма на офіційному сайті НБУ.

- Результат: НБУ розглядає скарги, може накласти штрафи на МФО, змусити їх припинити незаконну діяльність та провести перерахунок.

🏛️ Судовий захист

Якщо МФО подає до суду, це не кінець, а можливість.

- Позов від МФО: Вимагатиметься сплата всієї суми (тіло + відсотки + незаконні штрафи).

- Ваші дії: Подати зустрічний позов або заперечення. Вимагати застосування норм воєнного стану (Закон № 2120-IX) та виключення із суми стягнення всіх штрафів та пені.

- Практика: Суди зазвичай стають на бік позичальників у частині скасування неустойок, якщо прострочення відбулося під час воєнного стану.

Відповідальність та Закон

У підсумку виходить, що ідея можливості "НЕ платити кредит МФО" під час війни є вкрай перебільшеною та навіть ризикованою, оскільки зобов'язання повертати тіло кредиту та відсотки за законом зберігається і чим довше час заборгованості тим більше відсотків по кредиту вам доведеться сплатити.

Натомість, найбільш ефективною та законною стратегією є використання правових механізмів:

- Фіксація статусу (особливо для військових).

- Законна боротьба за скасування штрафів (заборонено законом).

- Використання НБУ як інструменту тиску, якщо тиснуть на вас (до прикладу колектори телефонують з погрозами чи вчиняють інші незаконні дії).